올해 OLED 소재 시장 성장 재개, 20억 달러 초과 예상

){kind=link}

){kind=link}

){kind=link}

OLED 소재 시장은 2021년까지 디스플레이 시장에서의 OLED 확장에 힘입어 꾸준한 성장세를 보였으나, 2022년에는 처음으로 하락세를 기록했다.

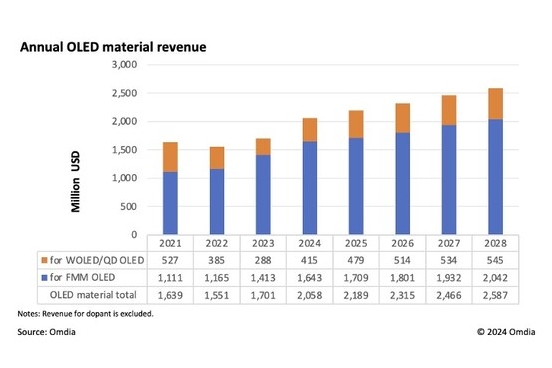

시장 조사 기관 옴디아(Omdia)의 최근 보고서에 따르면, 전 세계 OLED 소재 시장이 최근 몇 년간의 침체기를 벗어나 성장을 재개할 것으로 예상된다. 그러나 옴디아는 OLED 소재 시장의 성장이 다시 살아날 것으로 분석하며, 이는 업계 전망에 긍정적인 신호로 해석했다.

옴디아의 김현진 수석 분석 연구원은 "2022년의 하락세는 주로 OLED TV의 최종 시장 판매 부진에 기인한다"며 "OLED TV는 다른 OLED 애플리케이션에 비해 단위 면적이 넓어 소재의 소비가 더 많기 때문에, OLED TV의 출하량이 상대적으로 적음에도 불구하고 전체 OLED 소재 소비에서 차지하는 비중은 상당하다"고 설명했다.

2023년 OLED 소재 매출은 소폭 증가했지만, 2021년과 비슷한 수준에 머물렀다. 김 연구원은 "OLED TV의 최종 시장 수요는 아직 전년 대비 완전히 회복되지 않았다"고 강조했다.

하지만 올해 들어 WOLED 생산 라인의 가동률이 개선되는 모습을 보이고 있다. 옴디아의 2023년 4분기 'OLED LCD 수요 공급 및 장비 추적기'에 따르면, 파주의 LG 디스플레이 E4 라인의 가동률은 2022년 말 33%로 저점을 찍은 후 올해 1분기 60% 이상으로 반등했다. 광저우의 LG 디스플레이 WOLED 라인의 가동률도 50% 이상으로 상승했다. 삼성디스플레이도 2024년 상반기 QD OLED 생산 라인 가동률을 70% 이상으로 유지할 계획이다.

김 연구원은 "올해 WOLED/QD OLED의 OLED 소재 매출이 크게 증가할 것으로 예상한다"고 덧붙였다.

반면, FMM RGB OLED의 소재 매출은 2023년부터 탄탄한 성장세를 보이고 있다. 애플의 최신 아이패드 모델에 대한 소재 수요 증가와 전통적인 아이폰 디스플레이의 지속적인 매출에 더해, 중국 제조사들도 현지 디스플레이 수요를 충족시키기 위해 OLED 소재 소비를 늘리고 있다.

이러한 추세는 향후 OLED 소재 소비의 전반적인 감소를 방지하고, 강력한 성장을 이끌 것으로 예상된다. 옴디아의 예측에 따르면, 도펀트 매출을 제외한 연간 OLED 소재 매출은 올해 20억 달러를 초과할 것으로 예상되며, 2028년에는 26억 달러에 이를 것으로 예측된다.

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

관련뉴스

많이 본 뉴스

[글로벌 산업 트렌드] 제조업, AI·스마트팩토리·설비 투자로 구조 재편

AI-로봇 통합 확대, 지역별 설비 투자 강화, 스마트팩토리 인증 확산, 엣지 기반 인프라 고도화, 사이버 위협 대응 등 제조업계 복합 변화 가속 글로벌 제조업계는 생산공정의 자동화 수준을 높이기 위해 AI-로봇 융합 체계를 확산시키는 한편, 북미·아시아 등지에서 플랜트 신증설을 확대하고 있다.

[글로벌 산업 트렌드] AI 반도체·AX·피지컬 로봇이 다시 짜는 ‘제조업 운영의 판’

글로벌 제조업은 AI 반도체 투자, 자율제조(AX), 피지컬 AI가 동시에 가속되며 설비·운영·노동 구조가 한 번에 재편되는 국면에 들어섰다. 특히 반도체 장비·데이터 인프라·로봇·휴머노이드가 하나의 밸류체인에서 맞물리며, ‘사람+AI’ 협업을 전제로 한 새로운 산업 운영 모델이 현실로 다

[글로벌 산업 트렌드] AI가 끌어올린 반도체·스마트팩토리·피지컬 AI의 ‘동시 호황’

반도체·장비·플랜트부터 스마트팩토리, 피지컬 AI까지 지난 일주일 글로벌 산업계는 ‘AX(Autonomous/AI Transformation)’ 가속 페달을 밟고 있다. AI 수요 폭발이 반도체 투자와 제조·물류 자동화, 휴머노이드·피지컬 AI 상용화 논의를 동시에 밀어 올리는 그림이다. 산업기계·설비·플랜트 글

2025년 글로벌 로봇 산업 AI 융합 통한 실용 기술 대전환기 진입

글로벌 로봇 산업이 2025년을 기점으로 인공지능(AI) 기술과 결합해 대전환을 맞이한다. 유니버설 로봇(UR), 지멘스, 마켓츠앤마켓츠 등 리서치 기관과 리딩 기업의 분석을 종합하면 내장형 AI와 협동 로봇, 모바일 매니퓰레이터 기술이 제조업을 포함한 산업 전반의 고도화를 견인할 전망이다. 실

생성형 AI, 뉴스 검색 판도 바꾼다

생성형 AI가 뉴스 검색과 소비 방식을 근본적으로 바꾸고 있다. 4일 글로벌 웹 분석 기업 시밀러웹(Similarweb)에 따르면, 지난해 1월부터 올해 5월까지 챗GPT의 뉴스 관련 질의는 212% 급증한 반면 같은 기간 구글 뉴스 검색은 5% 감소했다. 사용자들이 전통적 검색 엔진에서 AI 챗봇으로