중국 진출 한국 제조기업, 현지 수요 부진 ‘애로’

금속기계와 섬유 제외한 나머지 업종 하회, 경쟁 심화 ‘어려움’

){kind=link}

){kind=link}

){kind=link}

전체 기업들의 올해 2분기 현황 BSI가 시황(76)이 전분기에 이어 소폭 상승한 반면, 매출(76)은 전분기와 달리 소폭 하락 전환했다.

산업연구원과 대한상공회의소 북경사무소 및 중국한국상회가 공동으로 중국에 진출해 활동하고 있는 한국 기업들을 대상으로 지난 6월 5일부터 28일에 걸쳐 정기 설문 조사(제34차)를 수행, 총 7개 업종에서 최종적으로 225개 업체들이 응답했다.

경영실적(매출액․경상이익)과 판매(현지·한국·제3국), 비용(인건비·원자재구입·설비투자), 경영환경(영업환경·자금조달·제도정책), 애로 요인 등에 관해 조사하고, 항목별 조사 결과들을 통상적인 경기실사지수(BSI) 작성 방식에 따라서 0~200 사이의 값으로 산출했다.

지수가 100을 초과 시 해당 항목에 대해 긍정적으로 응답한 업체 수가 많음을, 100 미만이면 그 반대를 의미한다.

2분기 현황 BSI, 시황 소폭 상승

현지 판매(71)가 4분기 만에 하락 전환했지만, 설비투자(98)가 상당폭 상승하고, 영업환경(71)에서는 전분기와 달리 하락했다.

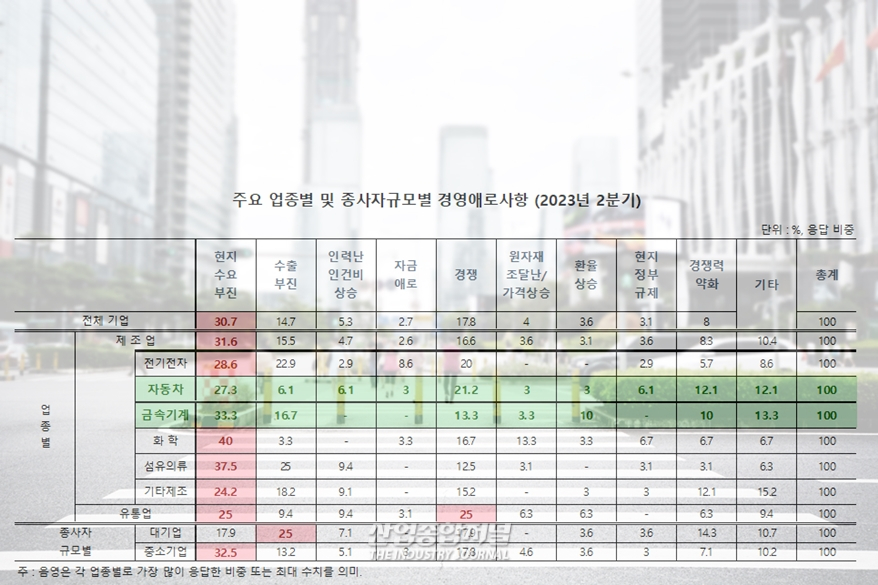

경영 애로사항으로 현지 수요 부진(30.7%)의 어려움이 여전하나, 현지 경쟁 심화(17.8%) 및 수출 부진(14.7%)으로 인한 어려움은 가중되는 상황이다.

3분기 전망 BSI, 시황·매출 100 하회, 두 자릿수 하락 전환

전체 기업들의 2023년 3분기 전망 BSI는 시황(94)과 매출(99)이 전분기와 달리 상당폭 하락하면서 100을 재차 동반 하회 전환했다.

현지 판매(94) 전망치가 100을 다시 하회하고, 설비투자(98) 역시 100을 여전히 하회하며, 영업환경(93)에서는 100을 재차 하회한 것으로 확인됐다.

업종별 매출 현황 BSI는 제조업(76)에서 소폭 하락 전환하고, 자동차(82)와 섬유·의류(72) 등을 제외한 다수 업종에서 전분기 대비 감소했다. 유통업(75)은 100을 여전히 큰 폭 하회하지만, 3분기 연속 상승세를 보였다.

종사자 규모별 매출은 대기업(104)에서 4분기 만에 100을 넘겼지만 중소기업(72)에서는 100을 상당폭 하회하면서 하락했다.

유형별 매출 전망은 제조업 100 소폭 하회, 전기전자·자동차 등 다수 업종 100 동반 하회, 유통업 보합, 대/중소기업 100 동반 하회했다.

매출 전망 BSI는 제조업(99)에서 100을 다시 하회한 가운데 금속기계(123)와 섬유·의류(116)를 제외한 나머지 모든 업종에서 100을 동반 하회하고, 유통업(100)도 전분기와 달리 기준치로 떨어졌다.

대기업(96)과 중소기업(99) 역시 전분기와 달리 100 동반 하회

제조업의 현장 애로사항으로는 현지수요 부진(화학·섬유의류), 수출 부진(전기전자·금속기계), 경쟁 심화(자동차·전기전자) 등 어려움이 모두 전분기보다 가중, 유통업은 경쟁 심화로 인한 어려움이 가중됐다.

제조업에서 현지 수요 부진(1분기 29.6%, 2분기 31.6%)과 수출 부진(13.8%, 15.5%), 경쟁 심화(12.8%, 16.6%) 등에 따른 어려움이 가중되고, 유통업은 경쟁 심화 어려움(18.8% 25.0%)은 더 가속화 했다.

제조업에서 현지 수요 부진의 어려움은 화학, 섬유의류 등에서 가중되고, 수출 부진의 어려움은 전기전자, 금속기계, 경쟁 심화로 인한 어려움은 자동차와 전기전자 등에서 가중된 것으로 조사했다.

코로나19 사태 영향, 부정적 영향 응답 37%

코로나19 영향과 관련해서도 부정적 영향을 응답한 기업이 전체 기업의 37%(매우 부정적 6%, 부정적 31%)에 그쳐 2019년 조사 집계 이래 최저치를 기록하면서 코로나19 영향의 소멸세를 시사한다.

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

관련뉴스

많이 본 뉴스

인터엑스, AI 기반 자율제조 시연… “현장 운영 방식 바꾼다”

인터엑스(INTERX)가 ‘SIMTOS 2026’에서 인공지능(AI)을 활용한 자율제조 기술을 공개하고 라이브 시연에 나섰다. 회사는 공작기계 발전 단계를 수동·자동화·정보화를 거쳐 ‘자율화 단계(4세대)’로 보고, 이를 구현한 ‘완전 자율 머신(Fully Autonomous Machine)’을 선보

공정위, 안전 비용 전가한 포스코이앤씨 등 4개사 검찰 고발 가닥

26일 공정거래위원회(공정위) 사무처가 하도급 업체에 산업안전 비용과 책임을 떠넘긴 포스코이앤씨, 케이알산업, 다산건설엔지니어링, 엔씨건설 등 4개 건설사를 검찰에 고발하기로 가닥을 잡았다. 유성욱 공정위 조사관리관은 브리핑을 통해 원사업자가 안전 비용을 전가하는 행위는 하도급 업

ASM, ‘세미콘 코리아 2026’ 참가… 미래 반도체 인재 잡는다

글로벌 반도체 장비기업 ASM이 국내 최대 반도체 전시회에서 인재 확보를 위한 적극적인 소통에 나선다. ASM은 11일부터 서울 코엑스에서 열리는 ‘세미콘 코리아 2026’에 참가해 채용 설명회와 현직 엔지니어 멘토링 등 다양한 인재 양성 프로그램을 운영한다고 10일 밝혔다. 부스 2층 통

AI로 공장 ‘판단 구조’ 바꾼다…‘2026 산업AX Korea’ 개최

제조 현장의 인공지능(AI)이 단순 자동화를 넘어 공장의 판단 구조를 바꾸는 단계로 들어서고 있다. 설비가 정해진 명령에 따라 움직이는 수준을 지나 생산계획과 품질관리, 물류 운영, 설비 유지보수까지 AI가 데이터에 근거해 판단을 돕는 흐름이 빨라지는 모습이다. 이 같은 산업 현장의 변화를

"숨겨진 땀방울이 통계로"… 전시산업, 매출 17조 '진짜 몸집' 찾았다

화려한 무대 뒤, 조명을 매달고 짐을 나르는 이들의 노동은 그동안 '숫자' 밖의 영역이었다. 전시장 운영자와 주최자 등 일부만을 산업의 주체로 기록해온 낡은 셈법 탓이다. 한국전시산업진흥회(이하 진흥회)가 이 보이지 않던 가치를 공식 통계로 소환하며 전시산업의 '진짜 몸집'을 드러냈